Chef fällt aus: Führt dann die KESB das KMU? (Teil 2)

Vorsorgeauftrag - René Stocker, lic. iur. / dipl. oek., mit Überlegungen und Hinweisen im Neutrass-Blog

Zwei Dinge sichern die künftige Unternehmensfortführung ab: Der Notfallplan (siehe Teil 1) und der Vorsorgeauftrag.

Der Notfallplan resp. der Notfallordner wurde im ersten Blog behandelt. Dank dem Vorsorgeauftrag kann der KMU-Unternehmer seit 2013 vorzeitig selber bestimmen, durch wen und wie er im Falle der vorübergehenden oder dauernden Urteilsunfähigkeit bezüglich Personen- und Vermögenssorge sowie Rechtsverkehr betreut werden will. Im Vorsorgeauftrag ist festgehalten, wer die rechtsverbindlichen Entscheidungen trifft, wer die Ansprüche, Anliegen, Vorstellungen im Vorsorgefall umsetzt.

Unverzichtbar ist der Vorsorgeauftrag für den Chef eines inhabergeführten, inhaberzentrierten Unternehmens, sei es als Einzelfirma, sei es als Allein- oder Mehrheitseigentümer einer AG oder GmbH. Gleiches ist angebracht für Aktionäre und Gesell-schafter eines Betriebes, in welchem sie operativ tätig und erheblich als Miteigentümer beteiligt sind. Ebenfalls sollten Aktionäre und Gesellschafter, denen ein Anteil eines Familienbetriebes in Form einer AG oder GmbH gehört, einen Vorsorgeauftrag errichten, um unter anderem festzulegen, wer sie in Gremien vertritt und wie die Stimmrechte ausgeübt werden sollen.

Wichtiges zum Inhalt des Vorsorgeauftrages

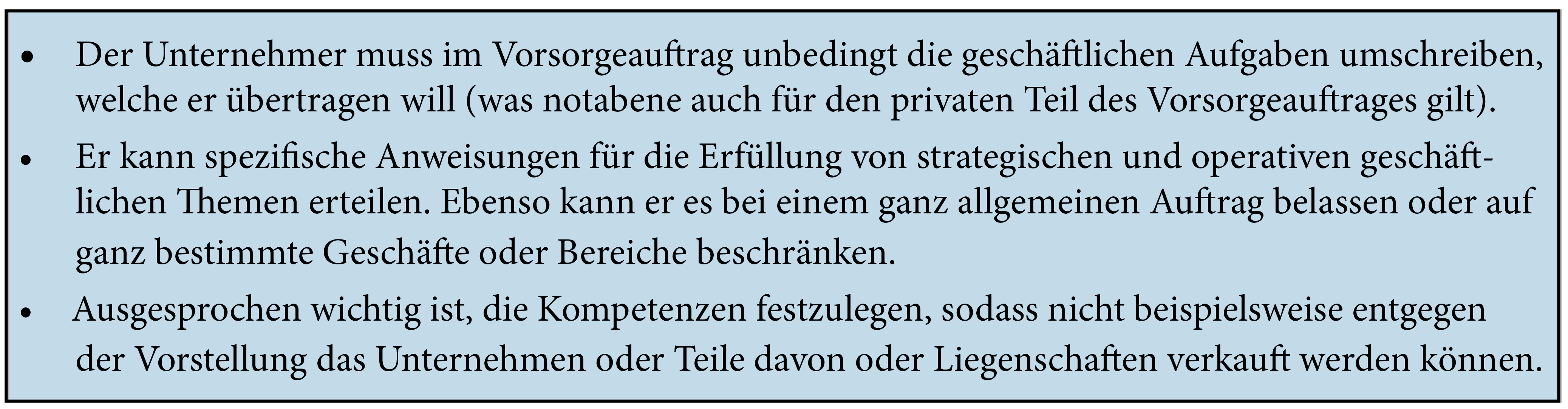

Bezüglich Vorsorgeauftrag muss der Unternehmer zwei Ebenen unterscheiden: Einerseits seine Persönlichkeit als Privatperson sowie Unternehmer und andererseits sein Unternehmen. Denn er kann nicht alle seine Bedürfnisse und Notwendigkeiten mittels Vorsorgeauftrag abdecken. Die betriebliche Fortführung kann er nämlich nur indirekt mit seinem Vorsorgeauftrag regeln; sie ist direkt innerhalb der Betriebsorganisation und mittels des erwähnten Notfallplanes zu planen und festzulegen.

Es empfiehlt sich, wegen der nötigen Kompetenzen für die unternehmerischen und die private Vermögenssorge und deren Rechtsverkehr allenfalls unterschiedliche Vertrauenspersonen zu beauftragen. Das Gesetz lässt zu, dass beispielsweise für die private Vermögenssorge jemand aus der Familie zuständig ist, andererseits für die geschäftliche Vermögenssorge jemand anderes aus der Familie oder ausserhalb.

Formalitäten zum Vorsorgeauftrag

Die KESB wird den Vorsorgeauftrag lediglich – aber immerhin – von Gesetzes wegen prüfen. Entsprechend sollte der Vorsorgeauftrag massgeschneidert und formell völlig korrekt abgefasst sowie zugänglich sein.

> Errichtung des Vorsorgeauftrages

Er muss vollständig handgeschrieben, unterschrieben und datiert sein. Besser resp. sicherer ist es jedoch für den Unternehmer, den Vorsorgeauftrag massgeschneidert mit professioneller Unterstützung zu erstellen und notariell zu beglaubigen. Mit der öffentlichen Beurkundung werden gerade mehrere gültige Exemplare zur möglichen Weitergabe erstellt. Es ist jederzeit denkbar, den Vorsorgeauftrag zu widerrufen sowie neu zu erstellen, solange noch keine Urteilsunfähigkeit eingetreten ist.

Weil der Vorsorgebeauftragte das Recht hat, den Zuschlag abzulehnen, sollte dies vorgängig abgesprochen werden und zudem auch ein Ersatzbeauftragter festgelegt werden.

>Aufbewahrung

Der Vorsorgeauftrag kann irgendwo aufbewahrt werden. Sinnvollerweise sollte er bei Urteilsunfähigkeit auch gefunden werden! Neben privatem Aufbewahrungsort kann auch die zentrale Hinterlegungsstelle des Kantons oder das Zivilstandsamt dienen.

> Eintritt der Urteilsunfähigkeit

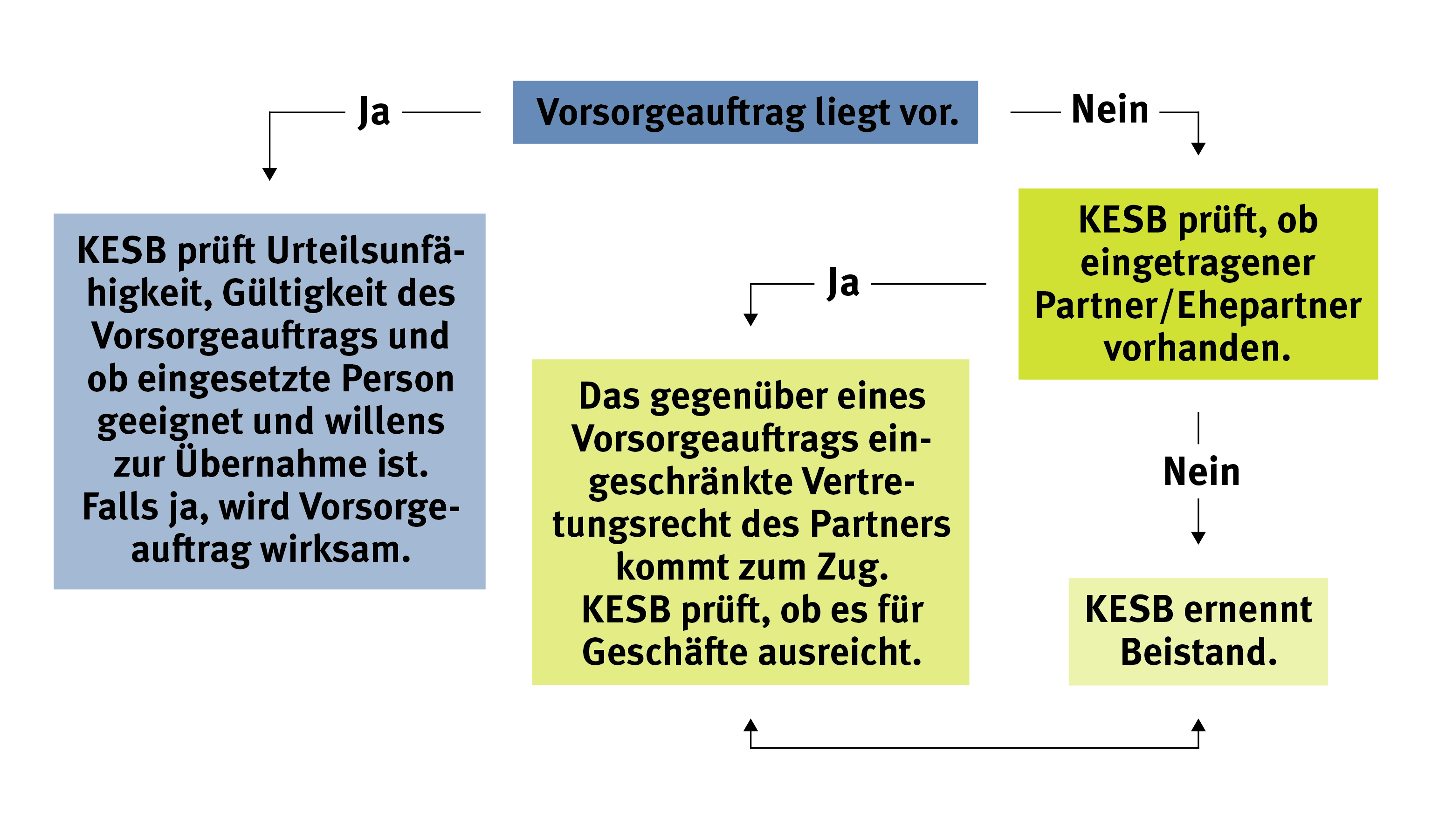

Wird der KESB eine solche gewahr oder annonciert, so prüft sie, ob ein Vorsorgeauftrag vorliegt und geht nach folgendem Schema vor:

Keine Vorsorgeauftrag abgeschlossen – die KESB entscheidet

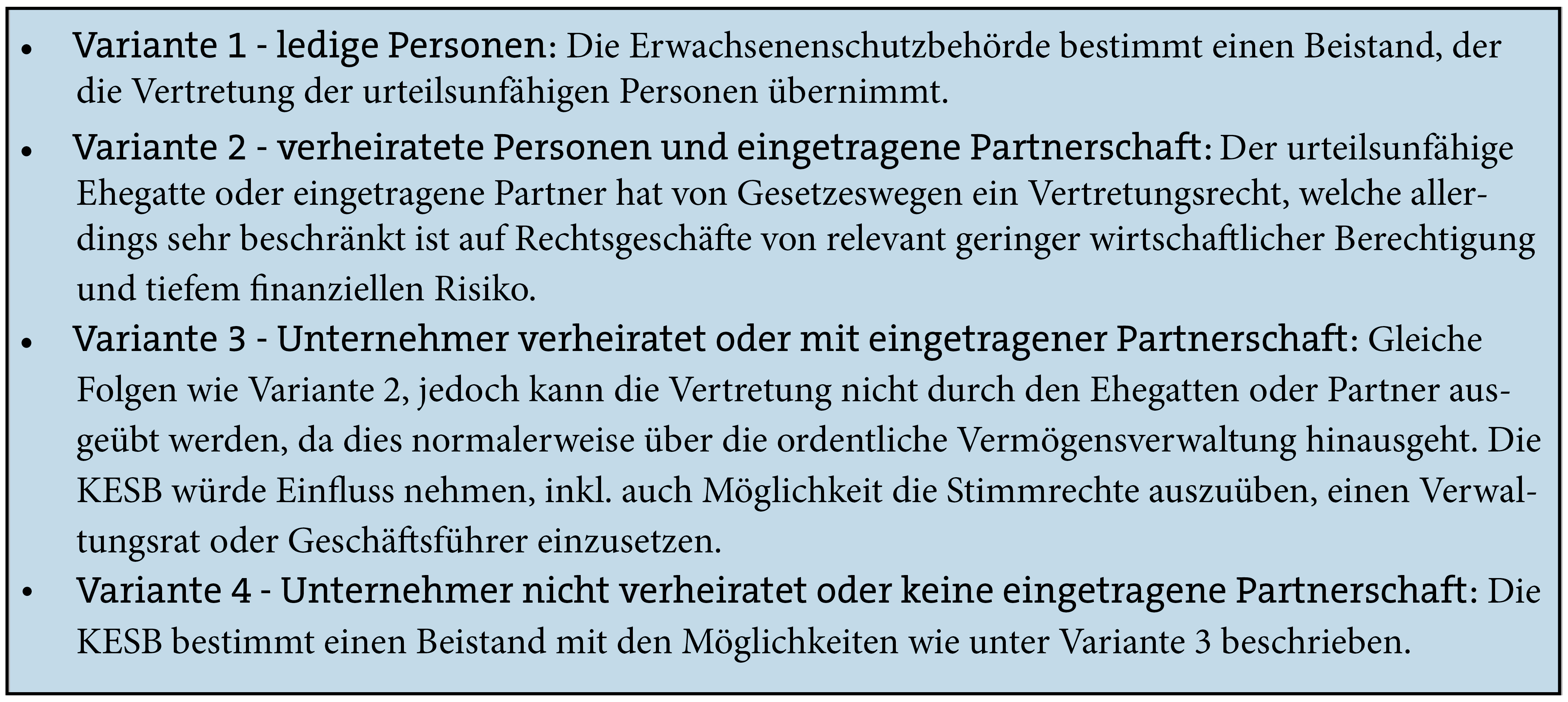

Falls kein Vorsorgeauftrag vorliegt – und die Massnahmen von Gesetzes wegen nicht ausreichen – ist es im Ermessen der Kindes- und Erwachsenenschutzbehörde KESB einen Beistand einzusetzen. In vielen Fällen ist dies eine Mitarbeiterin oder ein Mitarbeiter der Amtsbeistandschaft/Sozialbehörde. Sie legt fest, wer die rechtsverbindlichen Entscheidungen trifft - jemand aus der Familie, dem Unternehmen oder gar Dritte. Bei Urteilsunfähigkeit ohne gültigen Vorsorgeauftrag kann dies bei allen nachfolgenden Varianten ziemlich einschneidende Folgen haben.

Fazit für den vorausblickenden Unternehmer und die umsichtige Unternehmerin

Für den kleinen wie grossen Unternehmer ist es äusserst wichtig, sich frühzeitig mit dem Thema der Unternehmensfortführung und Nachfolgeplanung zu befassen. Dazu gehören neben Versicherungslösungen und Vorsorgekonzepten auch ein Vorsorgeauftrag sowie ein Notfallplan. In der Regel ist eine professionelle Unterstützung sinnvoll und zielführend und einige investierte Franken wert. Ein Muster für einen Vorsorgeauftrag gibt es von Curaviva

Zum Autor: René Stocker (lic. iur., dipl. oek./ eidg. dipl. Versiche-rungsfachmann) ist Verwaltungsrat der Neutrass und Verwaltungsratspräsident der Raiffeisenbank Sempachersee Süd und war während vielen Jahren Mitglied der Geschäftsleitungen der Helvetia-Versicherungen, der Basler-Versicherungen und der Baloise Bank SoBa