Pech in den Bergen: Wer im Fall der Fälle bezahlt, oder eben nicht! - Teil 2: Risiko-Sportarten

Ganz nach dem Motto «no risk no fun» boomen Risikosportarten – und es locken Berge, Hügel, Bäche, Wälder zu jeder Jahreszeit

Eliane Müller* berichtet im zweiten Teil des Blogs über Risikosportarten und mögliche Leistungskürzungen welche Sie auf der Suche nach dem Adrenalinkick berücksichtigen sollten.

Neben den „normalen“ Sportarten in der Natur wie Wandern, Joggen, Radfahren, Biken, Langlaufen oder Skifahren werden gerne auch risikoreichere und zunehmend extreme Freizeitbeschäftigungen als „Risikosportarten“ in den Bergen ausgeübt. Viele Regionen der Schweiz bieten hierzu vorzügliche Voraussetzungen. Die Folge: Jedes Jahr werden rund 3000 Personen alleine in den Schweizer Alpen und im Jura von der Bergrettung geborgen und gerettet.

Geht es um die Risikosportarten, so spielen neben den Such-, Bergungs- und Rettungskosten vor allem die finanziellen Folgen von Heilungs- und Haftungskosten sowie die Erwerbsunfähigkeits- und Invaliditätsleistungen eine erhebliche Rolle.

Bei Risikosportarten ist Eigenverantwortung das A und O

Wissenschaftlich ist der Unterschied zwischen „Normal-“ und „Risiko-“ Sport nur vage definiert. Risikoreichere Sportarten in der Natur geniessen in der Regel Versicherungsschutz, sofern sie vernunftgemäss betrieben werden. Werden jedoch Risiko-Sportarten extremer, gefährlicher oder mit dem Ziel „schneller, höher, weiter, imposanter, spektakulärer“ oder Abseits von markierten Wegen oder Pisten betrieben, dann wird es versicherungsmässig problematisch.

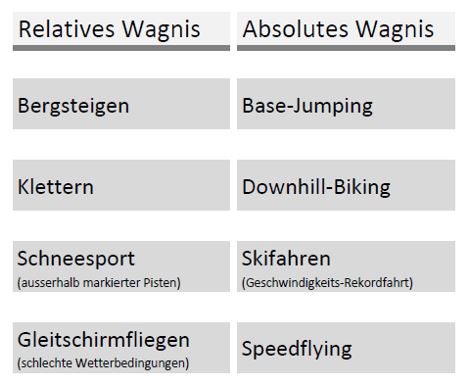

Das Unfallversicherungsgesetz (UVG/SUVA) sowie zahlreiche Gerichtsentscheide geben eine nachvollziehbare Richtschnur über Leistungskürzungen und -einschränkungen, insbesondere durch die Definition der „absoluten und relativen Wagnisse“.

Hier finden Sie einige Beispiele.

Gemäss Art. 39 des Unfallversicherungsgesetztes (UVG) und Art. 50 der Unfallverhütungsvorschriften (UVV) werden bei Nichtberufsunfällen, welche sich im Zusammenhang mit einem Wagnis ereignen, die Leistungen um 50% gekürzt und in schweren Fällen gänzlich verweigert.

Als Wagnis werden Handlungen definiert, bei welchen sich die versicherte Person einer besonders grossen Gefahr aussetzt, ohne das Risiko auf ein vernünftiges Mass zu begrenzen oder begrenzen zu können. Dabei wird zwischen absoluten und relativen Wagnissen unterschieden, wobei es bei einem absoluten Wagnis im Unterschied zu einem relativen Wagnis nicht möglich ist, das Ausmass der Gefahr auf ein vernünftiges Mass zu reduzieren.

Wie vorstehend ausgeführt, können die Sozial- und Privatversicherungen ihre Leistungen bei Eingehen von Wagnis oder Grobfahrlässigkeit auf Basis von Gesetz und Allgemeinen Versicherungsbedingungen kürzen und teilweise können sie ihre Leistungspflicht bei Eingehen von entsprechendem Wagnis vollständig einschränken. Die Risikosportler sind sich dieser Konsequenzen und der finanziellen Auswirkungen häufig nicht vollumfänglich bewusst.

Kommende Woche berichtet Staatsanwältin und erfahrene Bergsportlerin Daniela Haeberli im Interview ausführlich zum 'Recht auf Risiko' und zur Haftung bei Fahrlässigkeit.

Weiter zu Blog Teil 3

Zur Autorin: Eliane Müller* Verantwortlich für Kommunikation, Werbung und Events mit einem Master in „Communication, Management and Health“ der Universität Lugano sowie einem Master in „Marketing“ an der Virginia Tech University in Blacksburg/USA