BVG Reform 2021 – Quo Vadis?

Unbestritten ist: BVG-Renten und AHV-Finanzierung müssen langfristig gesichert werden. Hier ein Statusbericht der BVG-Reform-21, wohin «die Reise» gehen könnte.

Die Renten der beruflichen Vorsorge stehen wie die Finanzierung der AHV seit längerem unter Druck und eine Sanierung der Schweizer Altersvorsorge ist inzwischen unabdingbar.

Denn die demografischen und gesellschaftlichen Entwicklungen zwingen Bundesrat und Parlament bereits seit Jahren, das Sozialversicherungssystem der Schweiz zu erneuern. Ein weiterer Versuch – die grosse «Altersreform 2020» - wurde allerdings von Volk und Stände im Jahre 2017 abgelehnt. Das zeitkritische neue politische Vorgehen des Bundesrates sieht jetzt im Unterschied zu bereits gescheiterten Gesamtpaketen vor, die 1. und die 2. Säule einzeln zu reformieren.

Erste Erfolge in der 1. Säule AHV – aber es reicht bei weitem nicht

Mit der AHV-Steuervorlage, welche im Mai 2019 in Kombination mit der Unternehmenssteuerreform angenommen wurde, ist ein erster Schritt getan worden, um die AHV auf finanziell stabilere Beine zu stellen. Durch eine Erhöhung des Mehrwertsteuersatzes fliessen der AHV ab 2020 zwar zusätzliche 2 Milliarden Franken zu. Da dies aber immer noch nicht reichen wird, um den Babyboomer-Jahrgängen, welche in den nächsten Jahren in Rente gehen, die AHV-Rente zu sichern, ist mit der «Reformvorlage AHV 21» ein nächster Schritt in Richtung (kleine!) finanzielle AHV-Sanierung in einer aktuellen parlamentarischen Diskussion gemacht worden: Erhöhung des Frauen-AHV-Alters 65, Kompensationen und eine weitere Erhöhung der Mehrwertsteuer.

BVG 21 – Reform-Botschaft des Bundesrates liegt vor

Die Erneuerung der 2. Säule geht etwas schleppender voran, doch auch hier ist mit der Reform BVG 21 klar Bewegung spürbar. Nach der Ablehnung der grossen Reform der Altersvorsorge im Jahr 2017 hat der Bundesrat im November 2020 eine Botschaft zur BVG-Reform publiziert.

Der Bundesrat beantragt mit der Botschaft ans Parlament den Vorschlag, welcher auf seine Einladung durch den Arbeitgeberverband, den Gewerkschaftsbund sowie Travail Suisse erarbeitet wurde.

Dieses Kompromiss-Modell auf Basis der Sozialpartner hat ein ausgewogenes BVG-Gesamtsystem im Auge, provozierte jedoch bereits in der Vernehmlassung laute Kritik. Und so wird auch die vom Bundesrat veröffentlichte Reform-Botschaft anlässlich der durch die nationalrätliche Kommission breit veranlassten Anhörungen bei Kantonen, Sozialpartnern, Branchenverbänden, Frauenorganisationen und Expertinnen/Experten vielseitig hinterfragt.

BVG soll stärker, moderner und einfacher werden – Reform BVG 21

Mit der Reform BVG 21 sollen das Rentenniveau gesichert, die Finanzierung gestärkt und die Absicherung von Teilzeitbeschäftigten verbessert werden.

Vertreter betonen mehrere Vorteile in diesem nachhaltigen BVG-Reformansatz der Sozialpartner, welcher einige Missstände des gegenwärtigen BVG korrigiert.

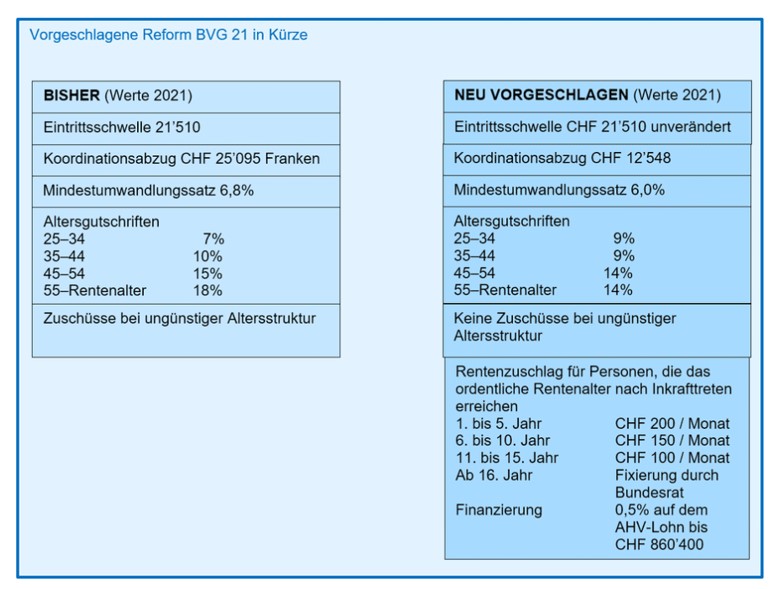

·Senkung des Mindestumwandlungszinses auf 6,0 Prozent: Dieser könnte beim obligatorischen Teil der beruflichen Altersvorsorge auf diesem Niveau gehalten werden können.

·Halbierung des Koordinationsabzuges: Dadurch entsteht ein relativ höherer versicherter Lohn als Basis für die Gutschriften zugunsten der eigenen, persönlichen Altersvorsorge, wovon insbesondere Geringverdiener, Teilzeitbeschäftigte und Firmen bei der Mitarbeitersuche profitieren.

·Weniger Staffelung der Alterssparbeiträge: Die regelmässigen Spargutschriften bei zunehmenden Altersjahren sind tiefer, die jüngeren Arbeitnehmende sorgen andererseits früher mit höheren Spargutschriften auf ihr individuelles BVG-Alterskonto für sich vor. Somit wird künftig die Konkurrenzfähigkeit von älteren Arbeitnehmenden begünstigt.

·Solidarischer Rentenzuschlag:Ziel ist es, das Rentenniveau einer Übergangsgeneration zu halten und die Renten für tiefere Einkommen und Teilzeitbeschäftigte sofort zu verbessern.

Soll das BVG mit einem ausgewogenen Blick auf diese Weise modernisiert und stabilisiert werden, so belaufen sich die Kosten gemäss Arbeitgeberverband (NZZ-Gastkommentar Valentin Vogt, Roland A. Müller, 11.12.2019) auf rund 0.9 Lohnprozent, die hälftig auf Arbeitgeber und -nehmer verteilt werden. Günstiger sei ein solches Paket nicht zu haben.

Quelle: Handelszeitung 01.03.2021

Die Chancen der BVG-Reform 21 im Parlament: Ja, aber…

Ob der bundesrätliche Reformvorschlag im Parlament auch tatsächlich realistische Chancen haben wird, ist aktuell offen. Obwohl als Vorschlag gemeinsam von den Sozialpartnern erarbeitet, steht heute dem Plan des Bundesrats nämlich nur noch die Linke geschlossen zur Seite. Sowohl der Gewerbe-, der Pensionskassen- und der Versicherungsverband als auch einzelne Branchenverbände und die SVP, FDP, GLP und die CVP sprechen sich gegen diese Kompromisslösung aus. Sie sind zwar überzeugt, dass eine BVG-Reform überfällig ist, jedoch haben sie sich vor dem parlamentarischen Prozess - zumindest in den Grundzügen - auf andere Vorschläge geeinigt. Nachstehend werden einige Ansätze der alternativen Modelle verkürzt skizziert.

Besondere Kritik gilt den höheren Lohnabgaben zwecks Finanzierung des solidarischen Rentenzuschlags für eine Übergangsgeneration von 10 bis 15 Jahren. Die grundsätzliche Notwendigkeit eines Rentenzuschlages für eine Übergangsgeneration und auch eine systemfremde Umlage in der zweiten Säule zu deren Finanzierung sind umstritten.

Alternative Modell-Vorschläge werfen (verwirrende) Fragen auf

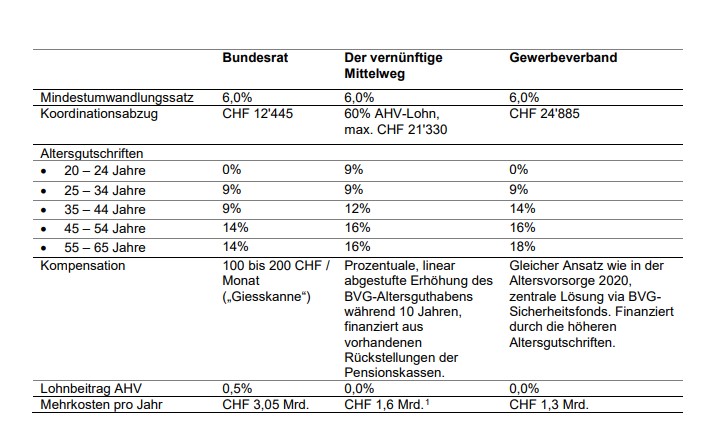

Als Alternative zur Botschaft der BVG-Reform des Bundesrates, welche jährlich 2,7 Milliarden Franken kosten würde, hat der Pensionskassenverband Asip ein Modell ausgearbeitet, welches laut Bundesrat 2,3 Milliarden pro Jahr kosten würde. Dieses Asip-Modell sieht vereinfacht beschrieben vor, den Umwandlungssatz auf 5,8 Prozent zu senken und die Rentenkürzung durch höhere Beiträge für Jüngere einerseits, die zudem ab 20 mit dem Alterssparen im BVG beginnen müssten, und durch eine prozentuale Erhöhung der Altersguthaben für die Übergangsgeneration aus den Reserven der Kassen andererseits zu kompensieren (Details siehe NZZ-Gastkommentar von Christoph Ryter und Hanspeter Konrad vom 22.11.2019 und Hanspeter Konrad, Asip-Direktor in der Handelszeitung-Insurance vom 22.09.2020).

Der Vorschlag des Gewerbeverbandes hingegen sieht eine Rentengarantie für die Übergangsgeneration während zehn Jahren vor.

Auch die Banken, Baumeister und Detailhändler sehen Anpassungsbedarf. Deren Vorschlag als «Allianz für einen vernünftigen Mittelweg» will beispielsweis den Koordinationsabzug auf 60% des AHV-Lohnes individualisieren und auf CHF 21'330 begrenzen und andere Staffelungen der Altersgutschrift-Beiträge (Details siehe Grafik am Schluss).

Der AXA-CEO (Gastkommentar NZZ 12.02.2021) weist ähnlich Asip-Kommentaren darauf hin, dass die meisten BVG-Versicherten, welche in den Genuss des Reform-Vorschlages der Sozialpartner kämen, eigentlich gar keinen Bedarf hätten. Lediglich rund 14% aller Versicherten würden nämlich einer BVG-nahen Pensionskasse angehören. Die übrigen seien ohnehin in einer «umhüllenden» besseren Pensionskasse integriert, weshalb es keine Art von «Mini-AHV» benötige, wo alle Versicherten mit 0.5 Prozent Lohnanteil an einen Ausgleichs-«Topf» für den Rentenzuschlag einer Übergangsgeneration beisteuern.

Die SP-Schweiz hat in einer Medienmitteilung (5.2.2021) geäussert, wo die «roten Linien» für ihre Unterstützung der BVG-Reform-21 liegen dürften. So wollen sie beispielsweise keine Erhöhung des Rentenalters, keine Senkung der Renten, keine Verschlechterung des BVG-Kompromisses der Sozialpartner, Verbesserung der BVG-Renten für Frauen und Menschen mit tiefen Einkommen, keine Verknüpfung der Reformen AHV-21 und BVG-21, wenn damit Leistungseinbussen verschleiert werden sollen.

Ist der Streit um die BVG Reform vorprogrammiert?

Das Parlament wird den Entwurf voraussichtlich nicht vor der Sommersession 2021 behandeln. Da der vorliegende Gesetzesentwurf hohe Zusatzkosten vorsieht, ist angesichts der paar vorerwähnten «Gegenvorschläge» davon auszugehen, dass die Bundesrats-Vorlage nicht nur zu weiteren hitzigen Diskussionen führt, sondern auch noch einigen Änderungen unterzogen wird.

Quelle der Synopse: Medienmitteilung 16.01.2020 – Reform der zweiten Säule: breite Allianz schlägt vernünftigen Mittelweg vor

Neutrass, in eigener Sache

Wir sind unabhängig und beraten viele KMU und Grossbetriebe mit Blick auf die individuell optimale BVG- und Pensionskassenlösung für Mitarbeitende, Kader und Geschäftsleitung. Rufen Sie uns an und profitieren Sie von unserer Expertise: +41 41 799 80 40