Licht am Horizont für Schweizer Pensionskassen

Während den vergangenen Jahren wurden die Umwandlungssätze bei den meisten Pensionskassen drastisch reduziert. Doch nun scheinen die prognostizierten Altersrenten nicht weiter rückläufig zu sein, wie eine Studie von Willis Towers Watson zeigt.

In der HZ Insurance vom 27.10.2021

Sinkende Anlagerenditen und steigende Lebenserwartung sind seit Jahren der Grund für die sinkenden Umwandlungssätze. Viele Pensionskassen hätten diese in der Vergangenheit drastisch reduziert oder angekündigt, dies in den kommenden Jahren zu tun, so das Beratungsunternehmen Willis Towers Watson. Ohne entsprechende Kompensationsmassnahmen würde diese Entwicklung zu einschneidenden Renteneinbussen führen. Doch der Trend scheine nun endlich gebrochen.

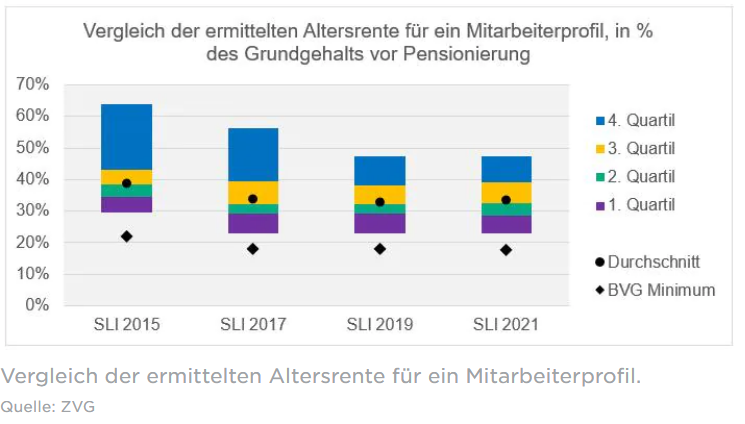

Die Umwandlungssätze der untersuchten Vorsorgepläne hätten sich seit der letzten Studie nicht weiter reduziert und stagnierten bei durchschnittlich etwa 5,2 Prozent. Gekoppelt mit stabilen Sparbeiträgen resultiere das darin, dass die prognostizierten Altersrenten erstmals seit langer Zeit nicht weiter gesunken seien. Gemäss der aktuellen Fachrichtlinie für Pensionskassenexperten habe sich zudem die Obergrenze für den technischen Zinssatz seit letztem Jahr erhöht, was darauf hoffen lasse, dass sich die Umwandlungssätze zumindest für den Moment nicht weiter reduzierten, schreiben die Experten in einer Mitteilung an die Medien.

Willis Towers Watson führt regelmässig eine «SLI Benchmarking Studie» durch. Dabei werden die Hauptmerkmale der schweizerischen Vorsorgepläne der im Swiss Leader Index (SLI) zusammengefassten Unternehmen analysiert und die effektive Höhe der Leistungen verglichen. 2021 sind 24 der 30 im Index zusammengefassten Unternehmen in der Untersuchung enthalten.

Zwei Individualisierungstrends

Eigentlich seien Individualisierungen eher ein Thema der dritten Säule, schreibt Willis Towers Watson. Dennoch hätten sich in den letzten Jahren vor allem zwei Trends etabliert: Einerseits würden immer mehr Wahlsparpläne angeboten, wobei die Versicherten aus maximal drei Beitragsskalen ihre Beiträge wählen dürfen. Dies ermögliche ihnen, je nach finanzieller Situation mehr oder weniger in die Pensionskasse einzubezahlen. Und auch für die Steueroptimierung seien die Wahlsparpläne sinnvoll, denn bei höheren Beiträgen entstehe auch mehr Einkaufspotential. In der aktuellen Studie bieten 90 Prozent der Unternehmen solche Wahlsparpläne an, während es vor sechs Jahren erst 60 Prozent waren.

Der zweite untersuchte Individualisierungstrend sind die sogenannten 1e-Pläne, welche stark im Vormarsch sind. Jedes dritte untersuchte Unternehmen biete diese Pläne mittlerweile an, vor einigen Jahren gab es kaum welche.

Haben Sie Fragen zu Ihrer persönlichen Pensionskassensituation? Wir haben den Durchblick und unsere langjährigen und bestens ausgebildeten Experten helfen Ihnen gerne weiter.